Многие банки предлагают страховые продукты вместе с кредитами, часто навязывая их клиентам. Рассмотрим законные способы возврата средств за нежелательную страховку.

Содержание

Законные основания для возврата

- Страховка была навязана при оформлении кредита

- Банк не сообщил о возможности отказа от страхования

- Клиент подписал договор под давлением

- Прошло менее 14 дней с момента оформления

Пошаговая инструкция по возврату

В течение "периода охлаждения" (14 дней)

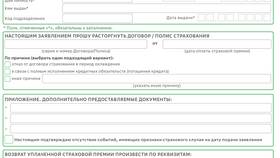

- Напишите заявление в страховую компанию

- Приложите копию договора страхования

- Укажите реквизиты для возврата денег

- Подайте документы лично или заказным письмом

- Дождитесь возврата средств в течение 10 дней

После 14 дней с момента оформления

| 1 | Направьте претензию в банк о расторжении договора |

| 2 | Соберите доказательства навязывания услуги |

| 3 | Обратитесь в Роспотребнадзор при отказе |

| 4 | Подайте иск в суд в крайнем случае |

Необходимые документы

- Паспорт заявителя

- Договор страхования

- Кредитный договор

- Платежные документы

- Заявление на возврат средств

Как доказать факт навязывания

| Аудиозапись разговора | Фиксация угроз в отказе кредита без страховки |

| Скриншоты сайта | Доказательство отсутствия информации о добровольности |

| Свидетели | Показания других клиентов |

Сроки возврата денежных средств

- В период охлаждения - до 10 рабочих дней

- При добровольном расторжении - до 30 дней

- По решению суда - в установленный судом срок

Куда жаловаться в случае отказа

- Центральный банк РФ

- Роспотребнадзор

- Федеральная антимонопольная служба

- Прокуратура

- Судебные органы

Важные нюансы

- Банк не имеет права отказывать в кредите из-за отказа от страховки

- При возврате страховки кредитные условия не должны ухудшаться

- Страховая сумма возвращается за вычетом дней действия полиса

- Онлайн-займы с навязанной страховкой также подлежат возврату

Возврат денег за навязанную страховку возможен, хотя может потребовать времени и усилий. Знание своих прав и последовательность действий помогут вернуть незаконно удержанные средства.