Индивидуальные предприниматели часто сталкиваются с вопросом легального вывода средств с расчетного счета. Существует несколько способов обналичивания денежных средств, каждый из которых имеет свои особенности и налоговые последствия.

Содержание

Основные способы снятия денег со счета ИП

| Способ снятия | Описание | Налоговые последствия |

| Снятие наличных через кассу банка | Прямое снятие денежных средств в отделении банка | Не облагается дополнительными налогами |

| Перевод на личную карту | Безналичный перевод с расчетного счета ИП на личную карту физлица | Не считается доходом при УСН и ПСН |

| Оплата личных расходов | Оплата товаров/услуг непосредственно с расчетного счета ИП | Требует обоснования коммерческой цели |

Пошаговая инструкция по снятию средств

Подготовка к снятию денег

- Проверьте остаток на расчетном счете

- Убедитесь в отсутствии ограничений по счету

- Рассчитайте необходимую сумму с учетом возможных комиссий

Способы вывода средств

- Через банкомат - по карте, привязанной к расчетному счету

- В кассе банка - при наличии паспорта и чековой книжки

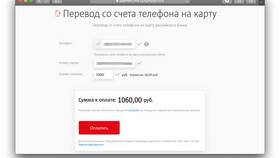

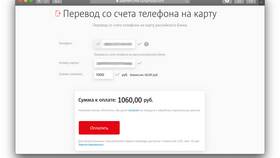

- Безналичный перевод - на карту физического лица

Оформление операции

| Тип операции | Документы | Лимиты |

| Снятие наличных | Чековая книжка, паспорт | До 100 000 руб. без подтверждения цели |

| Перевод на карту | Реквизиты карты получателя | По договоренности с банком |

Налоговые аспекты снятия денег

- При УСН "Доходы" - снятие не влияет на налогооблагаемую базу

- При УСН "Доходы минус расходы" - важно разделять личные и бизнес-расходы

- При ОСНО - снятие не считается дивидендами и не облагается НДФЛ

Рекомендации по работе с наличными

- Храните документы, подтверждающие целевое использование средств

- Избегайте крупных снятий без объяснения цели

- Регулярно сверяйте остатки по счету

- Используйте онлайн-банкинг для контроля операций

Заключение

Снятие денег со счета ИП - простая процедура, но требующая понимания налоговых последствий. Выбирайте удобный способ вывода средств в зависимости от вашей системы налогообложения и потребностей бизнеса. Помните, что все операции должны быть прозрачными и поддаваться логическому обоснованию при проверках.