При досрочном частичном погашении кредита заемщик сталкивается с выбором: уменьшить срок кредита или размер ежемесячного платежа. Это важное финансовое решение, которое требует понимания последствий каждого варианта.

Содержание

Основные варианты при частичном досрочном погашении

| Вариант | Как работает | Эффект |

| Уменьшение срока | Сумма платежа остается прежней | Сокращение общего периода кредитования |

| Уменьшение платежа | Срок кредита остается прежним | Снижение ежемесячной нагрузки |

Сравнение вариантов досрочного погашения

| Критерий | Уменьшение срока | Уменьшение платежа |

| Общая переплата | Значительно сокращается | Сокращается незначительно |

| Ежемесячная нагрузка | Не меняется | Уменьшается |

| Гибкость бюджета | Низкая | Высокая |

Когда выбирать уменьшение срока

- Если хотите максимально снизить переплату

- При стабильном доходе без риска его снижения

- Если планируете полностью погасить кредит досрочно

- Когда срок кредита критически важен

Когда выбирать уменьшение платежа

- При необходимости снизить текущую финансовую нагрузку

- Если есть риск снижения доходов в будущем

- Для создания финансовой подушки безопасности

- При ипотеке или других долгосрочных кредитах

Как сделать правильный выбор:

- Рассчитайте оба варианта в кредитном калькуляторе

- Оцените свою финансовую стабильность

- Учтите возможные изменения в доходах

- Проконсультируйтесь с кредитным специалистом

- Проверьте, есть ли комиссии за изменение условий

Технические аспекты досрочного погашения

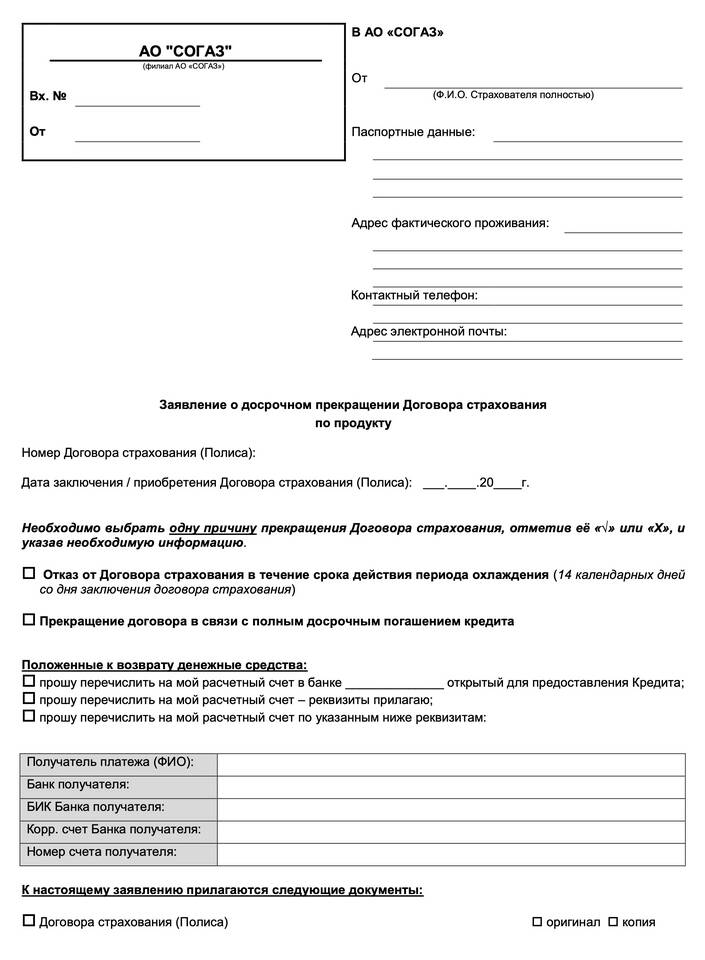

- Требуется письменное заявление в банк

- Нужно указать выбранный вариант погашения

- Погашение происходит в дату очередного платежа

- Банк обязан пересчитать график платежей

- После погашения выдается новый график

Выбор между уменьшением срока и уменьшением платежа зависит от ваших финансовых целей и обстоятельств. Для максимальной экономии на процентах выбирайте сокращение срока, а для повышения финансовой гибкости - уменьшение ежемесячного платежа.