Книга учета доходов - это финансовый документ, в котором систематически фиксируются все поступления денежных средств и материальных ценностей, полученных физическим или юридическим лицом в процессе хозяйственной деятельности.

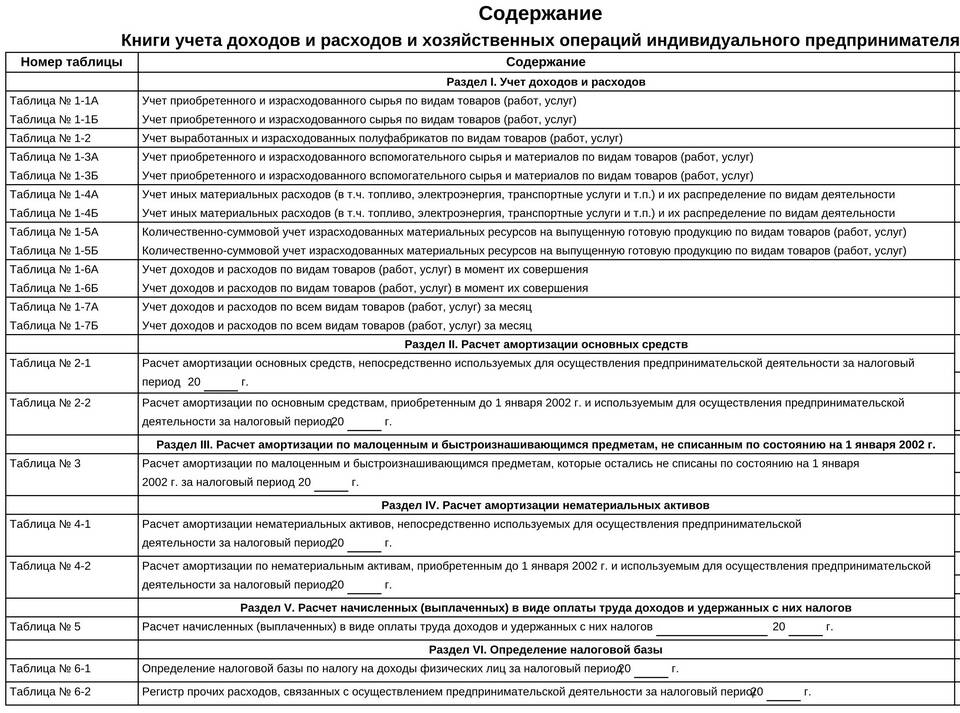

Содержание

Основные виды книг учета доходов

| Вид книги | Назначение | Кто использует |

| Книга учета доходов ИП | Фиксация поступлений для налогообложения | Индивидуальные предприниматели |

| Книга доходов и расходов | Учет финансовых операций организации | Юридические лица |

| Книга учета НПД | Фиксация доходов самозанятых | Плательщики налога на профессиональный доход |

Обязательные реквизиты книги учета доходов

- Дата совершения операции

- Содержание хозяйственной операции

- Сумма дохода

- Основание (документ-подтверждение)

- Номер записи (по порядку)

- Итоговые суммы за отчетный период

Как вести книгу учета доходов

- Выбрать форму учета (бумажная или электронная)

- Регистрировать каждую операцию в хронологическом порядке

- Прикреплять подтверждающие документы

- Подводить итоги за отчетный период

- Хранить в течение установленного срока

Требования к оформлению

- Сквозная нумерация страниц

- Отсутствие исправлений (ошибки корректируются по правилам)

- Заверение подписью ответственного лица

- Прошивка и печать (для бумажного варианта)

Электронная книга учета доходов

| Преимущество | Недостаток |

| Автоматический расчет | Зависимость от техники |

| Удобство поиска | Необходимость резервного копирования |

| Интеграция с другими системами | Требования к защите данных |

Сроки хранения

- Для налоговых целей - не менее 4 лет

- Для бухгалтерского учета - не менее 5 лет

- При наличии споров - до окончания разбирательств

Ответственность за нарушения ведения

- Штрафы за отсутствие книги учета

- Налоговые доначисления при неполном отражении доходов

- Проблемы при проверках контролирующих органов

- Сложности в защите прав при судебных спорах