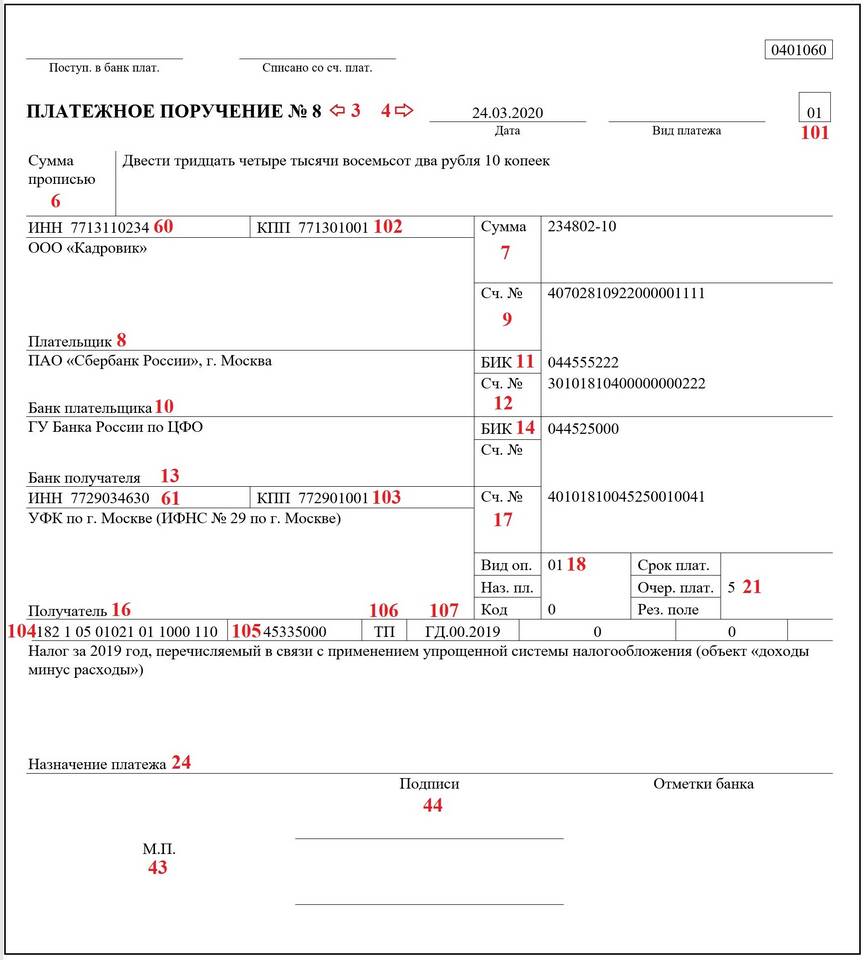

Учет по системе "Доходы минус расходы" применяется индивидуальными предпринимателями и некоторыми юридическими лицами для расчета налоговой базы. Этот метод требует тщательного документального подтвержения всех хозяйственных операций.

Содержание

Основные принципы учета

| Элемент учета | Описание |

| Доходы | Все поступления от реализации товаров, работ, услуг |

| Расходы | Обоснованные и документально подтвержденные затраты |

| Налоговая база | Разница между доходами и расходами |

Какие расходы можно учитывать

Основные группы расходов

- Материальные затраты

- Оплата труда

- Амортизация

- Прочие расходы

Требования к расходам

- Должны быть экономически обоснованы

- Подтверждены документами

- Направлены на получение дохода

- Не указаны в специальных перечнях не учитываемых расходов

Порядок ведения учета

Регистрация доходов

- Фиксация всех поступлений на расчетный счет

- Учет наличной выручки

- Ведение книги учета доходов

Фиксация расходов

- Сбор первичных документов (чеки, накладные, акты)

- Систематизация по статьям затрат

- Регулярное внесение в учетные регистры

Программы для автоматизации учета

| Тип ПО | Возможности |

| Бухгалтерские программы | Полный учет, отчетность, интеграция с банками |

| Онлайн-сервисы | Удаленный доступ, автоматические расчеты |

| Мобильные приложения | Учет в режиме реального времени, фото документов |

Особенности налогового учета

- Налоговая база рассчитывается нарастающим итогом

- Убытки переносятся на будущие периоды

- Специальные правила для отдельных видов расходов

- Разные ставки налога в зависимости от вида деятельности

Рекомендации

Для корректного ведения учета рекомендуется разработать учетную политику, определить перечень учитываемых расходов и установить периодичность сверки данных. Особое внимание следует уделять хранению первичных документов в течение установленных законом сроков.